Dengan bergabung dengan Alibaba, Taobao dan Tmall, Shuanghui meluncurkan produk protein nabati edisi terbatas pertamanya:Daging Vegan “Kedelai” Shuanghui, dengan konsep pemasaran utama yang tidak dimodifikasi secara genetik, tinggi protein dan serat makanan, rendah lemak dan kolesterol.

Sejak Beyond Meat, stok utama dalam alternatif daging nabati, go public Mei lalu di NASDAQ, stok konsep yang terkait dengan alternatif daging di pasar saham A China telah meroket. Khusus untuk Makanan Shuangta, harga sahamnya mencapai batas kenaikan lima hari berturut-turut Mei lalu, karena dianggap sebagai saham China yang paling representatif di sektor ini.

Satu keuntungan unik bagi Shuangta adalah perannya sebagai pemasok bahan baku langsung ke merek daging nabati domestik Zhenmeat dan luar negeri ke Beyond Meat, dan sebagai pemasok tidak langsung ayam goreng nabati KFC. Ini adalah produsen protein kacang polong terbesar baik di dalam maupun di luar negeri, menyumbang 30% ~ 40% dari kapasitas produksi global.

Shuangta mengumumkan peluncuran sembilan produk daging nabati pada konferensi pers bulan lalu, termasuk bakso sapi, kue babi cincang, irisan daging ayam, ham, Sosis, dll. Semuanya terbuat dari protein kacang polong. Sementara itu, perusahaan menerbitkan Strategi Ekosistem Kacang Polong, menandai transformasinya dari pemasok protein kacang polong murni menjadi produsen merek daging nabati.

Perhatian media global terfokus pada potensi besar China sebagai pasar utama yang belum dimanfaatkan, ketika pemimpin pasar luar negeri Beyond Meat mengumumkan untuk berinvestasi di industri pengolahan lokal dan memasuki pasar ritel China dengan bekerja sama dengan Starbucks dan Hema (Fresh Hippo) tahun ini. Didorong oleh tren seperti itu, startup lokal, seperti Starfield dan Zhenmeat, juga ingin menjalin kemitraan dengan perusahaan jasa makanan.

Namun, liputan media tidak berarti protein alternatif telah dipahami secara akurat dan diterima secara luas oleh konsumen Cina. Hingga akhir tahun ini, baik startup daging nabati lokal dan luar negeri hanya menguji air dengan penawaran pasokan yang sangat terbatas di restoran lokal. Dari inisiatif tersebut, pengecer furnitur IKEA Shanghai, agak mengungguli orang lain dengan pasokan reguler produk nabati di restorannya.

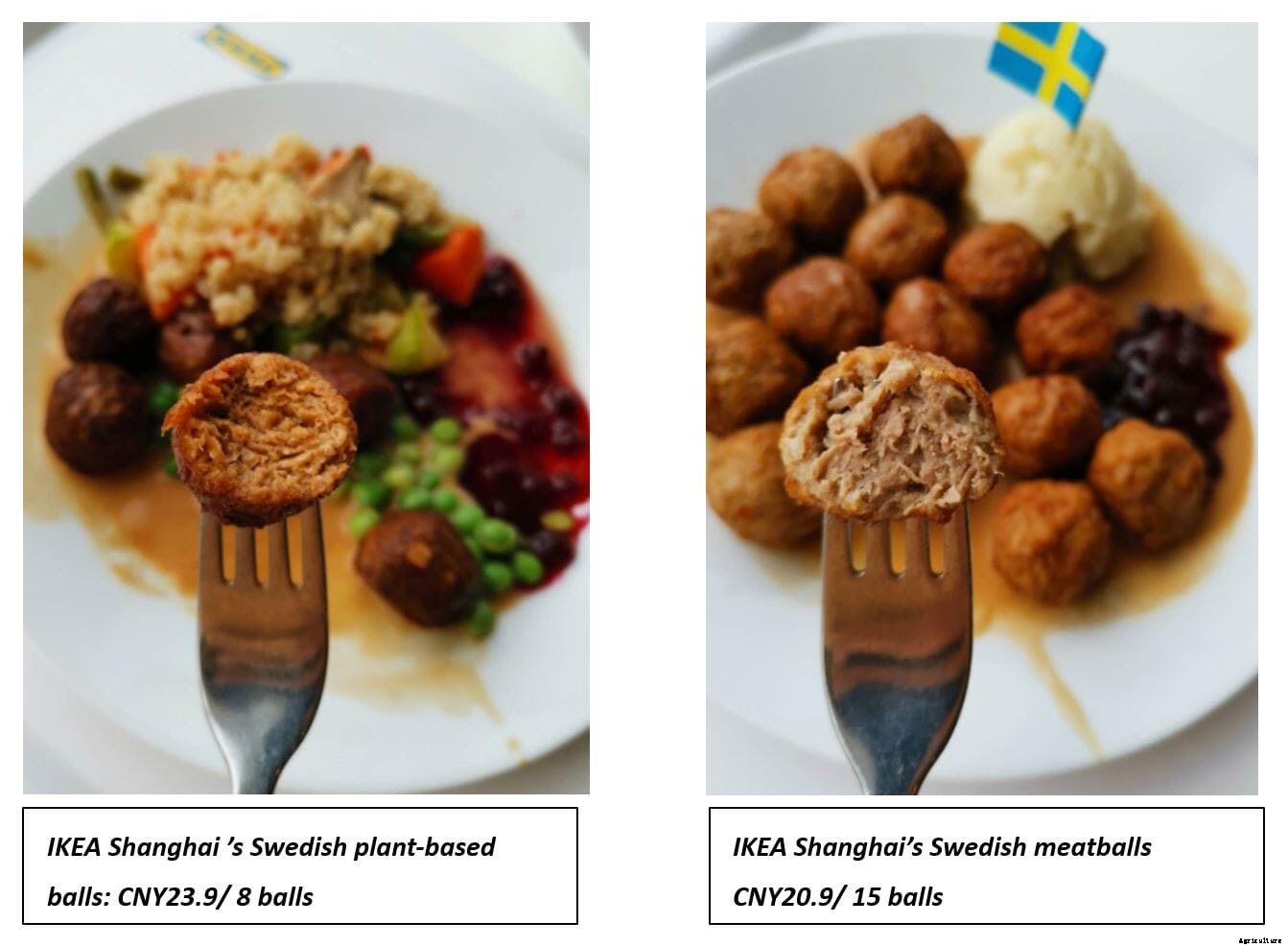

IKEA Shanghai telah membuat awal yang baik di sektor yang sedang berkembang ini dengan menyajikan bakso nabati seperti bakso tradisional Swedia di lima restoran lokal sejak November ini. Tetapi umpan balik yang dikumpulkan oleh IQC Insights dari staf dan pelanggan di lokasi mengungkapkan bahwa mayoritas pelanggan masih menganggap ini sebagai pilihan tambahan untuk vegetarian, dan hanya sedikit yang langsung menghubungkan produk dengan protein nabati, kesejahteraan hewan, perlindungan lingkungan dan bahkan pembangunan berkelanjutan.

Dua gambar di atas menunjukkan bahwa bola tanaman dan bakso tradisional terlihat mirip, tapi rasanya sangat berbeda. Bola tanaman, sebagian besar dibuat dengan protein kacang polong, rasa lebih lembut dan lebih longgar dari bakso, yang terbuat dari daging babi dan sapi. Untuk mengukur perasaan seperti itu, bakso perlu dikunyah sebanyak 30 kali sebelum ditelan, sedangkan tanam bola hanya 20 kali. Lebih-lebih lagi, bakso memiliki bau dan rasa daging babi dan sapi yang jelas, tapi bola tanaman lebih netral.

Dari segi harga eceran, harga setiap bola tanaman 114% lebih mahal dari setiap bakso Swedia. Hal ini dapat menjelaskan mengapa volume penjualan bakso saat ini jauh lebih rendah dibandingkan dengan bakso, selain kelompok konsumen vegetarian yang lebih kecil.

Peluang dan tantangan di bawah ASF dan COVID-19

Wabah dan penyebaran African Swine Fever (ASF) di China sejak Agustus 2018 telah menyebabkan penurunan tajam pasokan daging babi domestik. Produksi daging babi untuk paruh pertama tahun 2020 turun 19,1% YoY menjadi 19,98 juta ton, sedangkan untuk tahun 2020 penuh, diperkirakan mencapai 39,34 juta ton, turun 7,5% dibandingkan tahun 2019. ASF mempengaruhi produksi daging babi China terutama pada tahun 2019 dan 2020, dan tingkat persediaan babi hidup saat ini telah pulih menjadi 88% dari tingkat normal pada akhir tahun 2017, sebelum pecahnya ASF di Cina.

Berkurangnya pasokan daging babi mendorong harga babi hidup domestik sebesar 123% dibandingkan tahun 2017. Akibatnya, konsumsi daging babi oleh konsumen lokal telah sangat berkurang. Dalam keadaan seperti itu, beberapa konsumen yang sensitif terhadap harga dapat beralih ke ayam yang lebih murah, sementara pembeli yang berfokus pada nutrisi dapat mengganti daging babi dengan daging sapi, karena kesenjangan harga yang sangat menyempit mulai tahun 2018 dan seterusnya.

Ketidakseimbangan pasokan-permintaan daging babi lokal juga telah mendorong peningkatan besar dalam impor daging babi dan kategori daging lainnya, seperti daging sapi dan ayam. Pada tiga kuartal pertama tahun ini, Volume impor daging babi China mencapai 3,2 juta ton, meningkat 142,5% secara y-o-y. Namun, situasi seperti itu tidak dapat berlanjut tanpa batas. Ketika COVID-19 dikendalikan di Cina tetapi masih menimbulkan kerusuhan di seluruh dunia, pemerintah daerah telah sering membunyikan alarm setelah mendeteksi virus pada kemasan eksternal daging beku dan makanan laut impor, memicu larangan impor yang mengganggu pada banyak pabrik di luar negeri. Hingga kini, tiga dari empat pasar makanan beku utama China telah menangguhkan transaksi untuk melakukan pengujian dan desinfeksi secara keseluruhan. Apa yang lebih buruk, kepercayaan di antara pengolah daging lokal, pengecer dan konsumen merosot.

Namun, krisis pasokan daging babi domestik dan impor juga menciptakan peluang baru untuk produk-produk inovatif. Tren baru di bawah COVID-19 adalah permintaan akan protein yang lebih tinggi dalam makanan sehari-hari masyarakat. Pakar medis Tiongkok mengklaim bahwa asupan protein tinggi dapat membantu meningkatkan kekebalan dan melindungi orang dari infeksi COVID-19. Demikian, perilaku konsumen lokal juga berubah. Semakin banyak orang mempertimbangkan untuk mengganti produk daging hewan tradisional dengan produk protein alternatif. Ini adalah peluang bagus bagi produk nabati atau berbasis sel untuk memasuki pasar yang sangat besar ini.

Tambahan, kebijakan social distancing selama periode epidemi juga mendorong orang untuk membeli makanan setengah matang dan dalam kemasan secara online, daripada membeli daging segar di pasar basah atau makan di restoran offline. Hal ini juga bertepatan dengan pola dan saluran konsumsi produk daging nabati.

Tetapi tantangan juga datang dengan peluang. COVID-19 telah menyebabkan konsumen lokal meningkatkan harapan mereka tentang keamanan dan kualitas pangan, menyebabkan beberapa kelompok konsumen kurang terbuka untuk mencoba kategori makanan baru dan yang sedang berkembang.

Pertanyaan kunci:Apakah protein alternatif merupakan pasar samudra merah atau biru di Cina?

Sebelum menjawab pertanyaan kritis ini, setiap pemangku kepentingan di sektor protein alternatif China pertama-tama harus bertanya pada diri sendiri:Produk apa yang saya rencanakan untuk disediakan untuk pasar yang unik ini?

Ini akan menjadi samudra merah atau pasar jenuh yang telah berevolusi selama lebih dari 2 tahun, 000 tahun, jika alternatif daging nabati yang baru tidak dapat membedakan diri mereka secara signifikan dari produk vegetarian atau vegan lokal yang ada.

Meskipun beberapa merek daging berbasis tanaman atau sel yang muncul memposisikan diri mereka sebagai perusahaan vegetarian, konsumen lokal hanya secara konvensional berpikir begitu. Restoran IKEA yang disebutkan di atas adalah contoh yang baik dari dilema semacam itu. Ini membuatnya lebih penting bagi produk baru untuk menonjol berdasarkan atribut utamanya:rasa, bau, tekstur, profil nutrisi atau fungsi.

Dengan kata lain, peluang pasar akan tergantung pada atribut dan kebaruan produk itu sendiri. Untuk mengidentifikasi dan mengembangkan potensi pasar samudra biru dengan benar, sangat penting untuk mendefinisikan kembali solusi produk terlebih dahulu dan merekonstruksi batas pasar di luar produk daging atau vegetarian. Produk baru seperti itu harus bertujuan untuk memenuhi "permintaan baru" yang diciptakan oleh proposisi nilai dari pendatang baru dan, Dengan demikian, menargetkan kelompok konsumen yang tepat, yang cukup berpikiran terbuka untuk mengujinya dan memasukkannya ke dalam rutinitas diet mereka.

Untuk memenuhi langkah-langkah strategis di atas, lokalisasi adalah elemen kunci. Pasar Cina sangat besar, didukung oleh basis konsumen terbesar di dunia. Tapi pasar ini juga sangat terdiversifikasi oleh provinsi yang berbeda, kota tingkat pertama/ kedua/ ketiga, generasi yang berbeda, kelompok pendapatan yang berbeda, dll. Tidak peduli seberapa besar dan suksesnya sebuah perusahaan, modal dan sumber dayanya masih akan terbatas dalam menghadapi begitu banyak dan begitu besar segmen konsumen di pasar Cina.

Seperti dilansir Angela Zhang, Kepala Divisi Intelijen Bisnis, Wawasan IQC

Ingin tahu lebih banyak tentang bagaimana mengelompokkan pasar makanan China yang besar dalam konteks peluang protein alternatif yang muncul? Bagaimana cara tepat menargetkan pada kelompok konsumen khusus? Bagaimana memposisikan perusahaan Anda untuk mengungguli rekan-rekan domestik dan luar negeri lainnya? Silakan kunjungi salah satu dari dua situs web di bawah ini untuk studi mendalam terbaru kami Pasar Alternatif Protein Cina – Front Berikutnya dalam Protein Alternatif :

http://www.iqc-insights.com/subscribe.html

http://www.iqc-china.com/en/newsinfo.php?id=3150

Berbasis di Shanghai, IQC insight adalah perusahaan riset &analisis yang berfokus pada protein hewani tradisional Tiongkok dan industri alternatif protein yang sedang berkembang.

Misi mereka adalah untuk memberikan kepada klien dan mitra analisis eksklusif dan tepercaya serta pemahaman pasar untuk memandu dan menginformasikan tren utama dan kekuatan pendorong yang membentuk masa depan pasar protein hewani dan protein alternatif China.