Solusi digital di sekitar kita menghasilkan sejumlah besar data besar setiap hari, dan kekuatan komputasi luar biasa yang tersedia bagi kita memungkinkan sektor pertanian mendapatkan manfaat dari ledakan kecerdasan buatan di zaman sekarang ini. Meskipun masih banyak yang tersisa untuk dijelajahi dan dicapai dengan menggunakan AI di bidang pertanian, AI terus mengubah kehidupan kita sehari-hari dan mengubah cara kita berhubungan dan berinteraksi dengan dunia di sekitar kita.

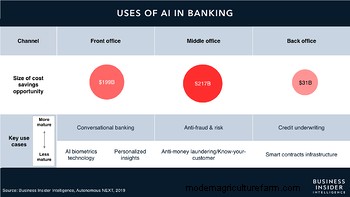

Di sektor perbankan, AI sebagian besar telah memungkinkan lembaga untuk meningkatkan kemakmuran dan pertumbuhan bagi petani dan perusahaan, memberikan peluang yang lebih baik untuk meningkatkan pengalaman pelanggan, dan memastikan pengelolaan kepatuhan yang lebih efisien. Solusi yang dipimpin AI juga mendemokratisasi layanan keuangan, memastikan akses yang lebih baik ke layanan keuangan profesional. Dalam beberapa tahun terakhir, AI telah memainkan peran penting dalam memajukan keamanan siber dengan pembelajaran mesin, sehingga meningkatkan perlindungan konsumen dan memperkuat manajemen risiko. Pada umumnya, aplikasi AI juga berkontribusi besar terhadap penghematan biaya bagi perusahaan, sesuai penelitian yang memperkirakan potensi penghematan sebesar $447 miliar pada tahun 2023.

Bisa dibilang, teknologi AI sangat kuat dan aplikasinya menjadi lebih umum di beberapa bidang di sektor perbankan, termasuk pengambilan keputusan (pemberian pinjaman dan penilaian kredit), manajemen risiko, deteksi penipuan, anti pencucian uang (AML), kepatuhan, dan personalisasi. pengalaman pelanggan, antara lain. Ini terus memperkuat upaya global untuk meningkatkan inklusivitas keuangan dengan memberi banyak orang akses yang lebih baik ke produk keuangan yang mungkin tidak mereka miliki sebelumnya. Namun, ini juga memunculkan pertanyaan dan percakapan seputar etika AI di bidang pertanian. Beberapa di antaranya yang perlu dipertimbangkan dibahas di bawah ini.

Privasi Konsumen Dan Keamanan Data

Sementara lembaga keuangan mengumpulkan data untuk tujuan bisnis dan meminta persetujuan untuk melakukannya dalam S&K mereka yang panjang lebar, konsumen mungkin tidak selalu membaca dan memahami tujuan lembaga mengumpulkan data pribadi mereka atau konsekuensi dari data ini dianalisis atau dibagikan dengan pihak ketiga. Para Pihak. Tantangan dengan AI di bidang pertanian adalah bahwa hal itu dapat memengaruhi jutaan petani kecil karena mayoritas dari mereka tidak cukup berpendidikan atau tidak paham teknologi untuk memahami implikasi dari berbagi data pribadi.

Ada juga pertanyaan tentang kepemilikan data yang akan digunakan oleh teknologi AI. Apakah itu milik konsumen, agribisnis yang mengumpulkan data, atau pihak ketiga yang menyediakan solusi AI? Apakah perusahaan juga mengambil langkah-langkah yang memadai untuk melindungi dari pelanggaran keamanan? Ketika petani memberikan persetujuan untuk mengumpulkan, mengelola, dan menggunakan data pribadi, dapatkah bank menggunakannya dengan cara apa pun yang mereka inginkan? Oleh karena itu, lembaga keuangan harus mencapai keseimbangan yang tepat antara kebutuhan mereka akan data pribadi dan memastikan privasi informasi petani.

Siapa yang memiliki data di platform CropIn? CropIn memahami pentingnya sensitivitas data. Setiap informasi atau data rahasia yang dikirimkan klien ke CropIn adalah milik klien dan, dalam keadaan apa pun, kami tidak akan membagikan data tersebut dengan pihak ketiga, kecuali dengan persetujuan tertulis dari klien. CropIn hanya menggunakan data ini untuk analitik untuk memberikan wawasan kepada klien. Data juga digunakan untuk memelihara, meningkatkan, atau menambah fungsionalitas layanan yang kami sediakan dan untuk mempersonalisasi pengalaman Anda.

Keadilan dan Bias

Sistem AI dan model pembelajaran mesin dirancang untuk mengambil keputusan berdasarkan kumpulan data pelatihan yang dihasilkan secara sosial. Untuk sebagian besar, kumpulan data ini mencerminkan bias manusia dan prasangka historis atau sosial yang telah didokumentasikan dengan baik selama beberapa dekade, terutama terhadap kelompok populasi yang kurang terwakili. Bias yang melekat ini karenanya dapat mencegah AI menjadi sekutu bagi semua orang. Pada saat organisasi global bekerja menuju inklusivitas keuangan, terutama bagi para petani yang kekurangan atau tidak memiliki rekening bank, tidak ada margin untuk kesalahan yang disebabkan oleh bias AI.

Meskipun tidak mungkin untuk menghilangkan bias manusia dengan segera, kami dapat berusaha untuk membuat lebih banyak algoritme yang tidak bias berdasarkan kumpulan data yang lebih inklusif dan memastikan representasi yang adil dan setara dari semua kelompok demografis. Selain itu, algoritme AI dapat digunakan sebagai alat untuk meningkatkan pengambilan keputusan manusia secara tradisional guna memastikan peluang yang sama bagi semua. Khususnya, GDPR memberi warga Uni Eropa (UE) dan Wilayah Ekonomi Eropa (EEA) hak untuk tidak tunduk pada keputusan (seperti penolakan aplikasi pinjaman) semata-mata berdasarkan pemrosesan data otomatis.

Akuntabilitas dan Penjelasan

Dalam sistem perbankan tradisional, personel yang bersangkutan di dalam organisasi dimintai pertanggungjawaban atas keputusan mereka. Mereka memberi individu alasan untuk menolak aplikasi pinjaman dan juga umpan balik yang memadai untuk tindakan mereka. Sebaliknya, sistem AI sampai pada kesimpulan tanpa harus atau mampu menjelaskan bagaimana atau mengapa mereka sampai pada hasil tertentu. Bagaimana keputusan ini kemudian dapat diklarifikasi kepada petani? Siapa yang bertanggung jawab atas proses pengambilan keputusan dari entitas buatan dan hasil dari proses tersebut?

Demikian pula, kemampuan menjelaskan juga memainkan peran penting dalam menjaga kepercayaan pada teknologi. Cara kerja sistem AI rumit; mungkin sulit bagi bank atau bahkan perancang pembelajaran mesin untuk menjelaskan bagaimana atau mengapa sistem sampai pada keputusan tertentu. Dalam kasus seperti itu, siapa yang bertanggung jawab atas keputusan dan tindakan berbasis AI? Membantu petani memahami bagaimana sistem menghasilkan hasil, data yang digunakan, asumsi yang dibuat, dan pola yang terdeteksi dalam proses secara kolektif akan memungkinkan individu untuk lebih mempercayai aplikasi AI.

Transparansi

Penyedia solusi AI tidak mengungkapkan fungsi algoritme mereka karena alasan kepemilikan, yang dapat menimbulkan pertanyaan mengenai data yang digunakan untuk melatih mereka dan bagaimana sistem AI membuat keputusan. Di era digital saat ini, mengingat pelanggan, termasuk petani, memberikan data pribadi sebagai imbalan atas layanan keuangan, mereka cenderung membangun kepercayaan dengan bank yang terbuka tentang niat mereka untuk menggunakan teknologi serta kekurangan sistem.

Solusi Dipimpin AI Pengubah Permainan CropIn untuk Agri-Finance

AI di bidang pertanian memiliki peran transformatif bagi penyedia kredit dan asuransi, dan telah memajukan pengembangan model bisnis baru yang menarik untuk era digital. Lembaga keuangan telah menerapkan sistem AI untuk mengubah pengalaman peminjam dengan memfasilitasi interaksi tanpa gesekan. Bagi petani, mereka bermanfaat dalam memberikan rekomendasi dan wawasan yang dipersonalisasi berdasarkan transaksi dan riwayat kredit mereka sebelumnya, serta kinerja historis dan prediksi dari lahan pertanian mereka.

Di sisi lain, teknologi AI memberdayakan institusi untuk mencegah penipuan pembayaran, meningkatkan proses untuk AML, sampai pada prediksi yang melihat tren, mengidentifikasi risiko, dan menghemat tenaga kerja. Menggunakan platform CropIn, petugas pinjaman dan eksekutif penjualan lapangan dapat mengumpulkan dan memverifikasi petani dan informasi plot menggunakan smartphone mereka. Kecerdasan tingkat dasar ini kemudian tersedia di platform cloud yang aman dalam waktu hampir real-time untuk digunakan langsung oleh pejabat bank. Data digital, bersama dengan API yang mudah diintegrasikan, juga memastikan analisis dan pelaporan tanpa kerumitan saat diperlukan.

Dengan SmartRisk, lembaga pemberi pinjaman dapat memanfaatkan algoritme kepemilikan untuk mengidentifikasi area budidaya dan memantau kesehatan tanaman hingga panen. Selanjutnya, bank dapat memvalidasi informasi yang diberikan petani saat mengajukan pinjaman dengan membandingkannya dengan wawasan historis dan prediktif yang diperoleh SmartRisk dari berbagai sumber data. Platform ini juga menetapkan kinerja setiap piksel untuk memberikan intelijen tingkat regional (desa/kode pin/kabupaten/negara bagian) dan plot dengan biaya dan upaya tradisional yang lebih kecil. Hal ini memungkinkan bank untuk menjamin pinjaman dengan lebih percaya diri menggunakan data pertanian alternatif dan memproses kredit kepada para petani yang menunjukkan jaminan pengembalian pinjaman yang tinggi. Proses yang didukung teknologi ini memberdayakan bank untuk mengelola tunggakan pinjaman dan NPA secara lebih efektif, serta memungkinkan pengumpulan pinjaman tepat waktu.