Bank komersial dan perusahaan pertanian di Afrika Selatan telah meluncurkan program pembiayaan yang diarahkan untuk membantu petani baru masuk ke pasar. Meskipun ini, banyak petani yang masih belum dapat memperoleh pinjaman, bahkan dengan bantuan program pemerintah.

Sebagian, ini karena kegagalan mereka untuk mengirimkan aplikasi dengan semua informasi yang diperlukan.

Rencana bisnis diperlukan sebagai bagian dari prosedur aplikasi pembiayaan bagi petani. Berdasarkan ini, pemberi pinjaman akan memutuskan apakah akan menyetujui pinjaman atau tidak.

Untuk mendapatkan persetujuan pengajuan kredit, Anda akan membutuhkan rencana bisnis yang solid. Namun, jika Anda seorang petani baru yang sedang mencari pendanaan, menyusun rencana bisnis mungkin merupakan usaha yang menakutkan.

Alasan penolakan aplikasi

Sedikit pengetahuan bertani

Perencanaan keuangan yang tidak memadai. Petani sering melebih-lebihkan sumber pendapatan mereka dan meremehkan pengeluaran mereka untuk memaksimalkan keuntungan mereka.

ketidakmampuan untuk membayar kembali hutang

Kurangnya lahan pertanian dan peralatan, yang berarti agunan yang tidak memadai.

Apa yang membuat proposal bisnis bagus?

1. Latar belakang individu atau organisasi

Informasi latar belakang tentang orang atau organisasi yang mengajukan permohonan pendanaan harus disertakan dalam permohonan Anda. Pengalaman dalam bertani dan manajemen dibahas secara rinci di sini.

Evaluator akan dapat melakukan penilaian risiko yang akurat jika pemohon telah memberikan informasi yang akurat dan lengkap. Aplikasi pelamar yang sedikit lebih tinggi jarang disetujui. Keberhasilan dalam aplikasi sangat tergantung pada jumlah modal pemilik. Evaluator akan dapat melakukan penilaian risiko yang akurat jika pemohon telah memberikan informasi yang lengkap dan akurat. Pelamar berisiko tinggi jarang mendapatkan aplikasi mereka disetujui. Modal pendiri yang cukup juga penting untuk aplikasi yang berhasil.

2. Manajemen peternakan

Informasi tentang manajemen peternakan harus dimasukkan dalam proposal bisnis, termasuk kualifikasi pekerjaan dan pendidikan sebelumnya. Karyawan kunci yang bertanggung jawab untuk mengawasi proses sehari-hari disebut sebagai 'manajemen pertanian, ' pada konteks ini. Mereka bertugas mengawasi pelaksanaan strategi dan memantau kemajuannya.

Manajer pertanian bertanggung jawab untuk membuat keputusan bisnis, jadi keberhasilan pertanian sangat bergantung pada kemampuan mereka. Pelatihan dan keterampilan teknis tim manajemen harus ditunjukkan.

Jika manajer pertanian tidak memiliki keterampilan yang diperlukan, program pelatihan harus dibuat untuk mereka sesegera mungkin setelah pengangkatan mereka.

3.Rencana Pertanian

Rencana bisnis tambak menguraikan visi pemohon untuk arah masa depan operasi. Hasil dari, dokumen yang menguraikan strategi ini sangat penting, karena akan dimasukkan ke dalam perkiraan keuangan operasi.

Rencana pertanian harus mudah dipahami, praktis, dan sederhana untuk diterapkan. Ini harus mencakup informasi tentang produk yang akan dijual perusahaan, proyeksi permintaan, pertumbuhan penjualan, dan ketersediaan kontrol stok, serta bagaimana dan di mana cadangan akan diperoleh dan infrastruktur investasi dibeli.

Segera setelah tim manajemen merasa yakin dengan operasi dan proses pemasaran perusahaan, mereka harus mengalihkan perhatian mereka ke produk awal dan menetapkan posisi pasar saat ini.

Strategi pertumbuhan seperti memperkenalkan produk baru, meningkatkan pangsa pasar, dan pengadaan sumber daya tambahan untuk ekspansi dapat dilaksanakan setelah bisnis stabil.

4. Alat dan infrastruktur yang diperlukan

Untuk memiliki aplikasi yang kuat, Anda harus dapat menunjukkan bahwa Anda memiliki akses ke infrastruktur dan sumber daya pertanian yang diperlukan. Akses ke lahan penggembalaan, fasilitas operasional, pekerja, dan aset lain yang diperlukan untuk keberhasilan operasi perusahaan disertakan. Tanah petani saja tidak diperhitungkan saat mengajukan pinjaman; pemberi pinjaman melihat seluruh infrastruktur pertanian dan ketersediaan sumber daya.

5. Peramalan dan analisis data keuangan

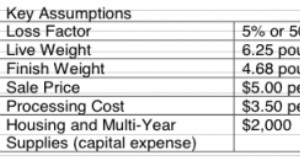

Untuk dipertimbangkan untuk pendanaan, pemohon harus menunjukkan bukti kesehatan keuangan perusahaan, termasuk perkiraan arus kas, analisis rasio keuangan, dan studi kelayakan. Terakhir, tetapi tidak kalah penting, harus ada perkiraan keuangan yang mencerminkan perjalanan keuangan yang diharapkan dari kegiatan pertanian, termasuk asumsi yang dibuat untuk sampai pada jumlah perkiraan. Hipotesis ini harus dapat dipertahankan.

Informasi keuangan digunakan oleh pemodal untuk menilai keberhasilan perusahaan, menghitung periode pengembalian pinjaman, dan menilai posisi keuangan perusahaan dibandingkan dengan pelaku pasar lainnya. Daripada mengambil angka perkiraan keuangan pada nilai nominal, analis membandingkannya dengan kondisi pasar saat ini untuk memastikan jumlah perkiraan masuk akal dan akurat.

Hanya sebagian kecil pemodal yang menggunakan standar sebagai poin perbandingan saat mengevaluasi aplikasi pinjaman, dan sebagian besar melakukannya berdasarkan kasus per kasus. Rasio hutang terhadap ekuitas dan jumlah minimum ternak adalah dua dari kriteria ini. Rasio hutang terhadap ekuitas menunjukkan berapa banyak uang yang dimiliki bisnis pertanian dalam hutang dibandingkan dengan berapa banyak uang yang dimilikinya dalam ekuitas (ekuitas). Saat mengevaluasi aplikasi yang berhasil, rasio utang terhadap ekuitas yang menguntungkan sering diperhitungkan. Iklim saat ini menentukan bahwa rasio tidak boleh lebih tinggi dari 50%.

6. Sumber pembiayaan

Apakah pendanaan diperlukan untuk proyek jangka pendek atau jangka panjang, dan untuk tujuan apa? Metode pemodal untuk mengevaluasi aplikasi akan tergantung pada bagaimana Anda menjawab pertanyaan-pertanyaan ini.

Kesimpulan

Dibutuhkan banyak waktu dan upaya untuk mengumpulkan data yang dibutuhkan untuk proposal bisnis. Namun, studi menunjukkan bahwa mengajukan rencana bisnis yang kuat bersama dengan aplikasi kredit meningkatkan peluang Anda untuk disetujui.