USDA memberikan kepada petani jagung, IRS dibawa pergi

Program pemerintah terkait virus corona keluar begitu cepat sehingga akuntan pajak negara itu benar-benar kelebihan informasi.

Kami telah mencoba untuk menasihati klien tentang undang-undang perpajakan, panduan IRS, dan aturan SBA, terkadang sehari setelah dikeluarkan. Klien menginginkan jawaban yang keras dan cepat, tetapi kami kadang-kadang harus memberikan jawaban ini:"Saya tidak yakin apa yang akan terjadi."

Yang mengatakan, mari kita lihat berbagai jenis pembayaran pemerintah dan bagaimana mereka akan dikenakan pajak. (Peringatan – semua aturan ini berlaku mulai 1 Juni, 2020, dan bisa berubah dalam hitungan hari.) Masalah yang paling umum akhir-akhir ini adalah pinjaman Program Perlindungan Gaji. Bagi yang memiliki pinjaman, berikut adalah pertanyaan dan jawaban utama.

1. Untuk apa saya dapat membelanjakan hasilnya dan agar pinjaman tersebut diampuni? Berdasarkan aturan hari ini, Anda harus menghabiskan setidaknya 75% dari itu untuk kompensasi. Itu termasuk upah tunai hingga $15, 385 per orang untuk periode delapan minggu, yang setara dengan $100, 000 dalam upah tahunan. Ini juga termasuk biaya "kompensasi non-tunai" dari asuransi kesehatan, kontribusi program pensiun, dan pajak gaji negara bagian/lokal. Selain itu, ada faktor head-count untuk perhitungan pengampunan utang. Untuk mendapatkan pinjaman penuh diampuni, Anda harus memiliki karyawan penuh waktu yang setara dan membayar mereka sama atau lebih setiap bulan selama periode pengampunan pinjaman seperti yang Anda lakukan pada Januari dan Februari 2020 atau 15 Februari hingga 30 Juni 2019. 25% lainnya dari pinjaman hasilnya dapat dibelanjakan untuk bunga hipotek, bunga pinjaman peralatan, menyewa, atau utilitas. Utilitas dapat mencakup listrik, gas, air, telepon, dan internet.

2. Kapan saya harus menghabiskannya? Saat ini, Anda memiliki delapan minggu setelah tanggal pinjaman didanai untuk membelanjakan uang untuk pengeluaran yang dapat dimaafkan. Perhatikan bahwa periode pengampunan dapat diperpanjang oleh Kongres hingga 16 minggu, atau nomor lainnya, sebelum tahun ini berakhir. Untuk biaya gaji, itu berarti penggajian dibayar atau penggajian yang dikeluarkan. Jadi, tanggal gaji bisa jatuh sedikit di luar periode pengampunan, asalkan Anda sudah berutang kepada karyawan untuk pekerjaan yang dilakukan pada akhir periode.

3. Siapa yang akan melihat catatan pendukung saya? Staf operasi pinjaman pemberi pinjaman akan meninjau permohonan Anda untuk pengampunan dan dukungan. Pinjaman yang lebih besar (di atas $2 juta) mungkin akan diaudit oleh Departemen Keuangan atas dukungan tersebut. Tentu saja, bisnis apa pun dapat diaudit setiap tahun, dan agen IRS dapat melihat akuntansi KPS sebagai bagian dari auditnya – bahkan dua atau tiga tahun dari sekarang. Saya telah mendengar dari para bankir bahwa mereka khawatir tentang kemampuan mereka untuk meninjau dan menyetujui catatan pendukung untuk ribuan pinjaman KPS, jadi buatlah semudah mungkin bagi mereka.

4. Apakah saya akan dikenakan pajak atas pengampunan hutang? Secara teknis, tidak, tetapi secara efektif, Ya. Pengampunan utang tidak akan dikenakan pajak, tetapi peraturan saat ini mengatakan bahwa pengeluaran yang Anda bayarkan dengan dana pinjaman yang dapat dimaafkan tidak akan dikurangkan dari pajak. Kehilangan potongan sama dengan mendapatkan pendapatan, untuk tujuan pajak. Lagi, ini dapat dengan mudah berubah pada akhir tahun.

Wiraswasta Petani Jadwal F tanpa karyawan memiliki beberapa aturan yang sedikit berbeda tentang pengampunan utang KPS. Mereka diizinkan untuk meminta pinjaman hingga 2,5 bulan dari keuntungan pertanian 2019 mereka. Bagian kompensasi pemilik dari pengampunan akan menjadi 8/52 dari laba 2019, terbatas pada $100, 000 keuntungan maksimum. Ini bisa menjadi 16/52 jika periode pengampunan diperpanjang hingga 16 minggu, atau perhitungan yang sama sekali berbeda, jika Kongres mengubah aturan untuk pengampunan pemilik tunggal. Pemilik tunggal juga bisa mendapatkan pengampunan atas bunga, menyewa, dan utilitas, seperti yang dijelaskan di #1.

Ada juga soal pelacakan bagaimana dana pinjaman KPS itu dibelanjakan. Jika Anda membuka rekening bank PPP baru yang terpisah di pemberi pinjaman Anda, akan sedikit lebih mudah. Siapkan saja cadangan untuk setiap pencairan rekening. Jika Anda menyetorkan hasilnya ke akun operasi Anda yang ada, Anda mungkin ingin membuat spreadsheet terpisah untuk biaya penggajian yang didanai PPP, minat, menyewa, dan utilitas.

Selain pinjaman PPP, beberapa bisnis telah menerima uang muka EIDL. EIDL adalah singkatan dari economic injury disaster loan. Sementara secara teknis itu adalah uang muka pinjaman, ini secara efektif merupakan hibah. Ini dapat digunakan untuk pengeluaran bisnis apa pun dan tidak harus dibayar kembali. Karenanya, uang muka adalah penghasilan kena pajak. Perhatikan bahwa Anda tidak bisa mendapatkan pengampunan utang PPP untuk pengeluaran bisnis yang sama dengan yang Anda bayarkan dengan uang muka EIDL. (Beberapa bisnis menerima dana PPP dan EIDL.)

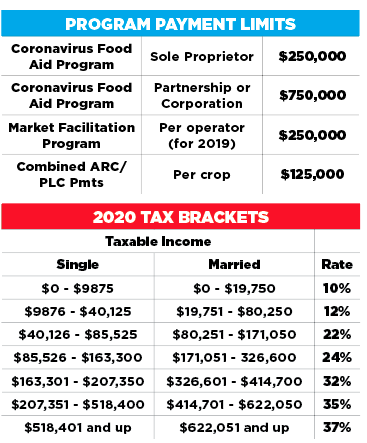

Program jangka pendek lainnya untuk petani termasuk Program Fasilitasi Pasar, Program Bantuan Makanan Coronavirus, dan apa pun yang datang musim panas ini – mungkin HEROES Act. Program Fasilitasi Pasar membantu petani yang terkena tarif pembalasan asing, dan pembayaran tersebut berkisar dari $15 hingga $150 per acre untuk 2019, tergantung kabupaten. Itu sekitar $65 per hektar di kabupaten-kabupaten di dekat saya. Kalikan dengan 1, 500 hektar, dan itu bukan jumlah yang kecil – mungkin perbedaan antara untung dan rugi di banyak peternakan kecil. Pada saat ini, tidak diketahui apakah akan ada pembayaran MFP untuk tahun 2020.

Namun, ada program baru untuk tahun 2020. Menurut USDA, “Program Bantuan Pangan Coronavirus memberikan bantuan langsung kepada produsen yang menghadapi penurunan harga dan biaya pemasaran tambahan karena COVID-19.” Program ini memberikan bantuan hingga $250, 000 per orang. sebuah LLC, kemitraan, atau perusahaan dengan tiga operator aktif dapat memperoleh hingga $750, 000.

Di bidang pajak, nama program pembayaran benar-benar tidak masalah. Mereka semua dikenakan pajak yang sama – seperti penghasilan kena pajak biasa. Menerima $10, 000 pembayaran program seperti menerima $10, 000 dalam hasil biji-bijian. Tentu saja, lebih banyak pendapatan berarti lebih banyak pajak penghasilan.

Dan, dengan sistem tarif pajak penghasilan progresif yang kita miliki, semakin banyak yang Anda hasilkan, semakin tinggi persentase yang Anda bayar. $50, 000 pembayaran program, ketika Anda memiliki $44, 000 dari laba operasi, akan dikenakan biaya sekitar $6, 000 dalam pajak pendapatan federal (12%). Namun, tambahan $50, 000 pembayaran program, ketika jaring operasi peternakan Anda adalah $104, 000, akan dikenakan biaya $11, 000 dalam pajak pendapatan federal (22%).

Di braket pajak atas, Pendapatan $50K akan dikenakan biaya $18, 500. Selain pajak penghasilan federal, ada pajak penghasilan negara antara 0% dan 13%, tergantung pada negara bagian tempat Anda tinggal. Pelapor Jadwal F juga dapat membayar pajak wirausaha (Jaminan Sosial dan Medicare) untuk pembayaran program. Jadi, seperti biasa, Anda harus melakukan beberapa ramalan saat membayar perkiraan pembayaran pajak triwulanan Anda – tidak hanya berapa laba operasi pertanian tahun ini, tetapi juga berapa pembayaran program tahun ini.

Dengan rangkaian pembayaran yang memusingkan ini, Saya mempertanyakan kemampuan bangsa untuk mempertanggungjawabkan semua itu dengan benar, yang merupakan langkah pertama untuk mendapatkan pengembalian pajak dengan benar. Kami telah menerima banyak pertanyaan dari pemegang buku tentang cara menghitung pinjaman KPS dan pengeluaran yang dapat dimaafkan. Saran singkat saya adalah memperhitungkan pinjaman yang dapat dimaafkan sebagai pinjaman biasa sampai Anda memiliki pemberitahuan resmi bahwa pinjaman tersebut diampuni. Pada waktu itu, pinjaman akan dihapus, dan pendapatan pengampunan utang akan diakui pada laporan laba rugi.